Como Funcionam os Créditos de Carbono, e Por Que o Brasil Tem as Melhores Cartas na Mão

eyesonbrasil

Em algum lugar do estado do Acre, um hectare de floresta que não foi derrubado este ano acabou de se transformar em um instrumento financeiro. Ele tem um número de série, um registro, e um comprador em algum lugar de Roterdã ou São Paulo que vai usá-lo para fazer uma afirmação sobre as emissões da sua empresa. Essa transformação — uma árvore que permanece em pé, virando uma unidade negociável de matemática climática — é toda a economia dos créditos de carbono em miniatura. É uma ideia elegante e, ao mesmo tempo, um problema de engenharia genuinamente difícil, e o Brasil é atualmente o lugar onde ambos estão sendo testados na maior escala do planeta.

O Que é, na Prática, um Crédito de Carbono

Um crédito de carbono é um certificado que representa uma tonelada métrica de dióxido de carbono (ou seu equivalente em outro gás de efeito estufa, “CO2e”) que foi mantida fora da atmosfera ou removida dela. Os créditos circulam por dois mercados bem diferentes:

Mercados regulados (de conformidade) são criados por lei. Governos estabelecem um teto para quanto um setor regulado pode emitir (o Sistema de Comércio de Emissões da União Europeia é o exemplo clássico) e permitem que as empresas negociem licenças entre si. Se você emite menos do que seu limite, pode vender a diferença; se emite mais, precisa comprar.

Mercados voluntários existem fora de qualquer obrigação legal. Uma empresa que quer dizer que “compensou” suas emissões compra créditos gerados por projetos em outros lugares — um parque eólico que substituiu energia a carvão, um programa de fogões limpos que reduziu a queima de lenha, ou uma floresta que permaneceu intacta. É neste mercado que praticamente todos os projetos florestais e de reflorestamento do Brasil operam, ao menos por enquanto.

Ambos os mercados se apoiam na mesma lógica: uma redução de emissão aqui pode substituir uma redução ali, porque uma tonelada de CO2 tem o mesmo efeito de aquecimento, não importa em que ponto do planeta ela foi evitada.

Como o Número é Calculado

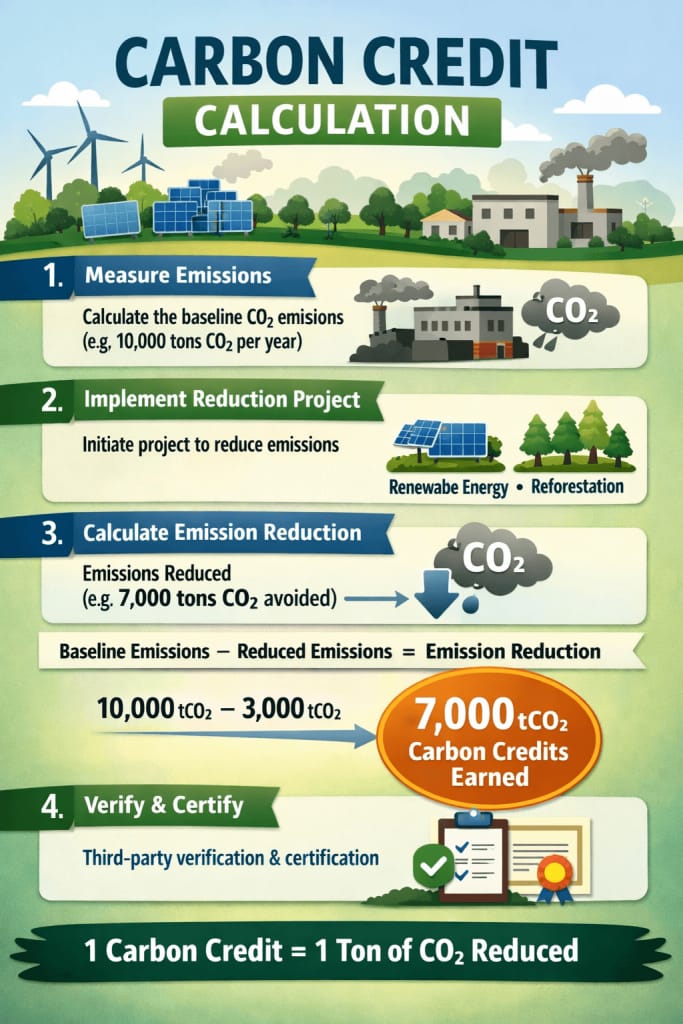

É aqui que a ideia elegante encontra a engenharia difícil. Um crédito não é concedido apenas porque coisas boas aconteceram no local do projeto — ele é concedido porque aconteceram coisas que não teriam acontecido de outra forma, e esse cálculo passa por várias camadas.

1. A linha de base (baseline). Os desenvolvedores do projeto primeiro modelam um cenário de “business as usual”: quanto desmatamento, ou quantas emissões, teriam ocorrido sem o projeto. Essa linha de base é a régua contra a qual tudo mais é medido.

2. Adicionalidade. O projeto precisa provar que seu impacto é adicional — que o benefício de carbono não teria acontecido de qualquer forma, seja por lei já existente, tendências de mercado, ou os próprios planos do proprietário da terra. Uma área protegida que nunca esteve realmente sob ameaça de desmatamento não pode gerar créditos de forma legítima, porque nada está sendo evitado.

3. Desempenho real versus linha de base. Usando monitoramento por satélite, levantamentos de campo e, cada vez mais, modelos de aprendizado de máquina, os verificadores comparam o que realmente aconteceu no terreno com a projeção da linha de base. A diferença entre os dois — toneladas de CO2 evitadas ou removidas — é o volume bruto de créditos.

4. Vazamento (leakage). Se proteger uma floresta simplesmente empurra os madeireiros para o terreno vizinho, o projeto não alcançou uma redução líquida — apenas deslocou o problema. Metodologias rigorosas descontam o volume de créditos para levar em conta esse deslocamento.

5. Permanência e o pool de reserva. Uma floresta pode queimar ou ser derrubada anos depois que os créditos já foram vendidos. Para cobrir esse risco, um percentual dos créditos — geralmente entre 10% e 20% — fica retido em um “pool de reserva” não negociável, que pode ser cancelado caso o projeto sofra uma reversão.

6. Verificação. Auditores independentes, credenciados sob um padrão como o VCS da Verra ou o Gold Standard, checam os cálculos e os dados de monitoramento antes que um registro efetivamente emita unidades negociáveis.

A fórmula, simplificada, fica assim:

Créditos emitidos = (Emissões da linha de base − Emissões reais) − Vazamento − Reserva do pool de buffer

Cada variável é um julgamento construído sobre modelos, e é justamente aí que o sistema recebeu suas críticas mais duras. Um estudo amplamente citado, publicado em 2020 na PNAS, examinou um conjunto de projetos voluntários de REDD+ na Amazônia brasileira e descobriu que suas linhas de base para concessão de créditos assumiam consistentemente um desmatamento maior do que a perda florestal contrafactual estimada por meio de locais de comparação estatística — sugerindo que alguns projetos provavelmente superestimaram seu impacto climático. O mercado tem corrido para corrigir isso: a metodologia mais recente da Verra, a VM0048, torna bem mais rigorosa a definição de linhas de base, e projeções sugerem que as estimativas de emissões evitadas podem cair entre 30% e 90% para alguns projetos brasileiros na transição para o novo padrão — um sinal de que o setor está se corrigindo em direção ao rigor, mesmo que isso custe a redução da oferta de créditos de projetos mais fracos.

A Aposta Ambiciosa do Brasil na Amazônia

Poucos países têm tanto em jogo em fazer isso corretamente. Só a Amazônia guarda cerca de 56,8 bilhões de toneladas métricas de carbono acima do solo, das quais o Brasil concentra mais de 32 bilhões de toneladas — um estoque de carbono que vale mais de uma vez e meia toda a emissão anual de CO2 do planeta. Diversas iniciativas brasileiras ilustram para onde esse mercado está caminhando.

Envira Amazônia, Acre. Este projeto protege cerca de 39 mil hectares de floresta tropical no Acre, região sob pressão crescente do avanço de rodovias e das fronteiras de pecuária e soja. Conquistou a rara certificação “Triple Gold”, com desempenho de nível ouro nos três critérios — clima, comunidade e biodiversidade — e é desenvolvido pela CarbonCo, com auditoria independente da Rainforest Alliance segundo os padrões VCS e CCB. É o tipo de verificação em camadas que o mercado vem exigindo cada vez mais.

REDD+ Jurisdicional (JREDD+) e o padrão TREES. Em vez de certificar áreas florestais individuais, o Brasil está testando a contabilidade de carbono na escala de estados inteiros. Nesse modelo, os quatro estados mais avançados — Acre, Mato Grosso, Pará e outros — poderiam emitir, juntos, cerca de 1,05 bilhão de créditos no padrão TREES referentes a reduções de desmatamento alcançadas entre 2023 e 2030, gerando potencialmente entre US$ 10 bilhões e US$ 20 bilhões em receita a um preço de US$ 10 a US$ 20 por crédito. Por operar em escala estadual, essa abordagem é mais difícil de burlar via vazamento do que os limites de um único projeto, e se encaixa de forma mais natural na própria arquitetura contábil da ONU.

Concessão Bom Futuro, da Re.green. Em março de 2026, o Brasil concedeu sua primeira concessão de terras públicas de longo prazo voltada especificamente para o reflorestamento da Amazônia com financiamento via crédito de carbono, dando à startup Re.green o direito de restaurar 59 mil hectares de terras degradadas. Ao contrário dos projetos de prevenção ao desmatamento, essa iniciativa gera créditos de remoção — carbono ativamente retirado da atmosfera à medida que a floresta se regenera —, uma categoria cada vez mais preferida por reguladores e compradores, por depender menos da modelagem de uma linha de base hipotética.

Mercado regulado próprio do Brasil (SBCE) e o Fundo Amazônia. O mercado regulado de carbono do Brasil foi sancionado em lei em dezembro de 2024, e o Fundo Amazônia — financiado por doadores soberanos — já ultrapassou R$ 4,98 bilhões em doações internalizadas, tendo desembolsado mais de R$ 1 bilhão em projetos aprovados somente no primeiro semestre de 2025. Sediar a COP30 em Belém, em novembro de 2025, deu ao Brasil um palco para reforçar essa posição, e a conferência resultou na criação do Tropical Forest Forever Facility, de US$ 5,5 bilhões, além de 27 avanços na demarcação de terras indígenas.

O contexto reforça a relevância do momento: o desmatamento na Amazônia brasileira caiu cerca de 50% entre 2022 e 2025, atingindo o menor nível anual em onze anos. Essa queda é, sem dúvida, uma boa notícia — mas também significa que a linha de base “evitada” contra a qual muitos créditos são precificados está em constante deslocamento, exatamente o tipo de alvo móvel que torna tão importante uma metodologia rigorosa.

Como Isso se Conecta ao Acordo de Paris

Os créditos de carbono não são apenas um artifício contábil do setor privado que caminha paralelamente à política climática internacional — o Acordo de Paris foi escrito com um mecanismo de mercado embutido diretamente em seu texto, no Artigo 6.

O Artigo 6.2 permite que países negociem “resultados de mitigação transferidos internacionalmente” (ITMOs, na sigla em inglês) de forma bilateral. Se o Brasil gera uma redução de emissão verificada e a vende, digamos, à Suíça, esta pode contabilizá-la em sua própria meta do Acordo de Paris — sua Contribuição Nacionalmente Determinada, ou NDC.

O Artigo 6.4 criou um mecanismo de crédito centralizado, supervisionado pela ONU — sucessor do Mecanismo de Desenvolvimento Limpo do Protocolo de Kyoto —, por meio do qual atores públicos e privados podem gerar créditos de redução de emissão ou remoção que o país anfitrião pode contabilizar em sua própria NDC, ou transferir para um país comprador. Suas regras operacionais principais foram finalizadas na COP29, em Baku, em 2024.

O mecanismo mais discutido nesse universo é o ajuste correspondente (corresponding adjustment). Como tanto o país vendedor quanto o comprador têm suas próprias metas de emissão, uma única tonelada de CO2 evitada não pode ser legitimamente reivindicada por ambos. Assim, quando um país vende um crédito, uma tonelada é somada de volta ao próprio balanço de emissões do vendedor, enquanto uma tonelada é subtraída do balanço do comprador — garantindo que a redução seja contabilizada exatamente uma única vez no sistema contábil global, mesmo que o crédito em si mude de mãos.

Para o Brasil, essa é a fronteira para a qual seus programas de REDD+ jurisdicional estão sendo construídos. Um crédito de mercado voluntário vendido hoje a um comprador corporativo ainda não exige um ajuste correspondente na NDC brasileira. Mas, à medida que programas estaduais como os do Acre e do Pará amadurecem em direção à elegibilidade sob os Artigos 6.2 e 6.4, esses mesmos créditos florestais poderiam passar a contar na arquitetura formal do próprio Acordo de Paris — transformando as florestas em pé do Brasil de uma curiosidade do mercado voluntário em uma peça estrutural de como o mundo efetivamente acompanha seu progresso rumo a 1,5°C.

A Ressalva Honesta

Nada disso apaga as perguntas difíceis. Linhas de base podem ser manipuladas, a verificação só é tão boa quanto o padrão por trás dela, e um estudo da PUC-Rio sobre adicionalidade na Amazônia constatou que, embora regiões não florestadas e sob pressão tenham apresentado altas taxas de adicionalidade, regiões já florestadas mostraram taxas significativamente mais baixas — o que significa que nem todo hectare protegido no papel esteve, de fato, sob risco real. O mercado está reagindo de forma visível: metodologias mais rigorosas, contabilidade em escala jurisdicional, e uma migração em direção aos projetos com maior integridade e auditorias mais robustas.

Os créditos de carbono, sozinhos, não vão resolver a mudança climática. O que eles podem fazer — se a contabilidade resistir ao escrutínio — é colocar um preço real sobre as florestas intactas que ainda restam no mundo, e dar a um país como o Brasil uma razão financeira para manter 32 bilhões de toneladas de carbono exatamente onde já estão: no solo, e nas árvores.

Este artigo é um panorama de um tema sensível e reflete informações publicamente disponíveis sobre mercados de carbono e programas florestais brasileiros até meados de 2026; regras, metodologias e status de projetos no mercado de carbono continuam evoluindo rapidamente.